地址:辽宁省大连市中山区丹东街55号302室

地址:辽宁省大连市中山区丹东街55号302室 电话:0411-82708388

电话:0411-82708388 邮箱:

邮箱: 网址:

网址:

服务热线

0411-82708388

咨询热线

咨询热线贾岫庄 博士

摘要 在经历多年的持续增长后,九十年代中期以来世界市场对滑石的需求量逐年减少。与此同时,滑石的应用重点领域也发生了较大的变化,即造纸、涂料等领域由于碳酸钙的竞争而使滑石的用量大为减少,而汽车和家电业的发展带动了用做PP塑料填料的滑石数量快速递增。市场变化将对中国滑石工业产生重要影响。低档滑石在未来5-10年内可能面临严峻的销路问题,但高档白滑石的市场需求将持续增长。世界滑石业的发展呈现以下四个趋势,即:精细化、微细化、集团化、全球化。我们有必要认真研究未来的市场动向,及时调整生产和销售策略,寻求新的发展思路。

一、综述

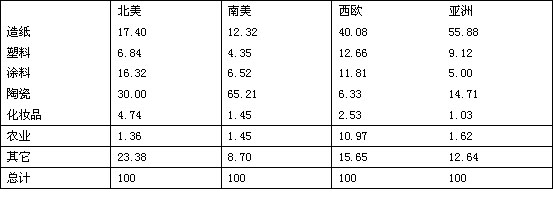

滑石是世界上分布较为广泛的一种非金属矿产,广泛用于造纸、涂料、塑料、陶瓷等行业。滑石属低值大宗矿产品,除一部分高品位白滑石以外,消费基本以周边地区为主。由于滑石及替代品资源分布情况的不同,使得滑石在各个地区的消费重点领域差别较大。随着资源的消耗和生产技术的进步,消费重点也不断地发生变化。表1是1994年滑石在世界主要市场的消费比例[1]。在北美和南美陶瓷是最大的消费领域,在西欧和亚洲造纸是最大的消费领域。即使在同一应用领域,其作用也可能不同。例如:在造纸业,美国80-90%以上的滑石用于树脂控制;亚洲几乎全部用于造纸填料;而欧洲很大部分用于涂布。

表1 1994年世界主要市场的滑石消费比例,%

滑石和碳酸钙、高岭土是三种最重要的非金属矿物填料。其消费数量之和占填料市场85-90%的份额。以上三种填料主要功能很相似,在大部分应用领域可以通用,相互替代性很强,产量一直供大于求。这就决定了相互间存在着激烈的竞争。滑石市场近年来的发展变化和这种竞争之间有着一定的因果关系。

工业上选择使用哪种原料受产地远近、历史习惯、原料本身性能、以及生产技术水平等诸多因素的影响。滑石和高岭土是较早开发的工业填料。北美高岭土资源丰富,以高岭土为填料的领域较多。亚洲滑石资源比较丰富,高岭土缺乏,故历史上以滑石为填料的领域较多。欧洲的高岭土和滑石均比较丰富,二者均广泛得到使用。

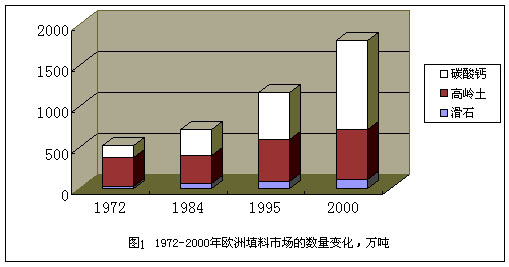

碳酸钙是七十年代开始大规模使用的填料,有沉淀碳酸钙(PCC)和研磨碳酸钙(GCC)两种。由于其白度高、资源分布广,价格低、性能良好,八十年代以来的二十年间以年均6-7%的速度增长。近20年来世界填料市场的增长主要来自碳酸钙的贡献[2]。以欧洲市场为例,1972年碳酸钙的销售量为530万吨,1995年达到1200万吨,2000年已接近1800万吨。年均增幅9%。碳酸钙在满足市场新的需求的同时,也在不断地挤占滑石、高岭土已有的市场。图1是欧洲市场滑石、碳酸钙、高岭土在1972-2000年市场变化情况。二十年间,滑石的市场相对份额仅增长了1.4%。目前滑石在欧洲填料市场的份额不超过6%。

二、变化的市场

九十年代以来,滑石市场的最大变化发生在造纸和塑料工业。

造纸

滑石在造纸可用于以下四个方面:

造纸填料

造纸涂布

树脂控制

再生纸脱墨

造纸填料是滑石最大的应用领域,主要集中在欧洲和亚洲造纸业。滑石用于造纸填料始于19世纪的欧洲,但大规模使用还是随着本世纪30-50年代欧洲造纸业的壮大而发展起来的。八十年代一部分滑石开始应用于造纸涂布,但数量有限。滑石在亚洲主要用做填料。

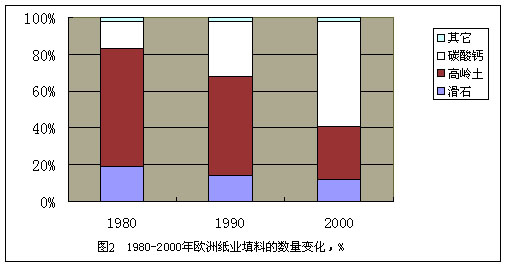

七十年代末,随着造纸技术的进步,欧洲纸业开始从酸性造纸向中性和碱性造纸转变。这一突破使得碳酸钙大规模用于造纸成为可能。碳酸钙白度高、流动性好、磨耗度低、资源丰富、价格优势明显。这使得其市场需求量迅速上升,并挤占了很大一部分滑石原有的市场份额。图2 是1980-2000年欧洲造纸业各种矿物填料的应用变化。滑石做为填料在八十年代中期到九十年代中期使用数量下降了三分之一。

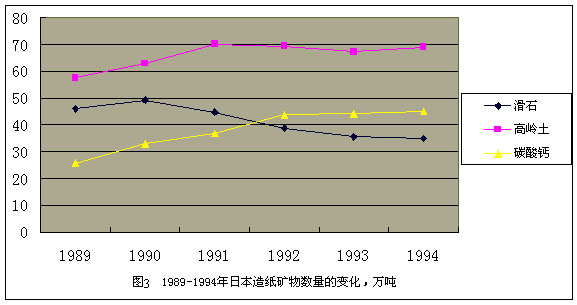

八十年代中期,北美纸业也开始大量使用碳酸钙。九十年代,亚洲的日本和韩国也由酸性造纸向碱性造纸转变,滑石使用量开始下降。图3 是1989-1994年日本造纸用滑石、碳酸钙、高岭土的数量变化情况。可以看出:1989-1994年造纸填料总量增加了15万吨,但滑石的使用量却下降了11 万吨,碳酸钙增加了19万吨。1989-2000年日本造纸业滑石用量下降了20万吨以上。

中国纸业于九十年代开始大量使用碳酸钙,2000年消费量已达到80万吨。我国老造纸厂基本上以滑石为填料,而九十年代以来新建的大型纸厂均以碳酸钙为主要填料。这使得滑石在造纸业的使用数量已无增长的可能性。而在未来的3-10年内,随着老厂折旧加快,对中小纸厂的关停,滑石的需求量将加快减少,10年后甚至可能基本从造纸填料市场退出,取而代之的是碳酸钙市场份额继续大幅度增长[3]。

滑石在造纸业独具优势的两个应用方面是树脂控制和脱墨,碳酸钙无法取代。造纸木浆中含有一定量的粘状树脂。如不清除,可能粘连在机器上,阻塞通道,致使生产无法进行。由于滑石有较好的亲油性,加入后可以清除树脂。废纸再利用越来越受到重视。脱墨是废纸利用的一个重要环节。滑石的高吸油量使之在脱墨方面具有十分明显的效果。

塑料

塑料是过去20年来滑石用量增长最快的领域。表2 是1972-2000年间滑石在全球塑料填料市场份额的变化。1972年只有2%,1984年达到11%,1995年为14%,而2000年已超过16%。滑石在塑料行业的年均增长速度达到4%-5%。据可靠资料分析,用于塑料行业的滑石数量已达到60-70万吨左右。虽然相对数量不大,但塑料行业使用的通常是高品位的微细目产品,其价格高于其他用途的产品4-8倍,因此受到了极大的关注。

表2 1972-2000年滑石在塑料填料市场份额的变化,%

滑石在塑料行业中主要用于PP塑料填料,生产汽车和家用电器的零部件。另外也用于PE,尼龙,不饱和聚脂材料的填料,以及塑料薄膜的防粘剂。

以滑石为填料的PP塑料具有十分优良的物理性能和抗老化性能。表3 是添入40%的600目滑石粉的PP塑料的性能。用于PP填料的滑石一般白度要高,纯度要好,原矿含有的杂质,诸如菱镁石、白云石、铁、甚至重金属对产品的性能均有不同程度的影响[4]。

表3 添入40%滑石粉(600目)的PP塑料的性能

通过以上分析,我们可以看到:用于造纸领域的滑石数量正在减少,而用于塑料领域的滑石数量正在增加。换言之,低档用于造纸领域的滑石需求量正在减少,而用于塑料领域的高档滑石需求量正在增加。以上变化将对中国滑石工业产生重要影响。

市场变化

中国滑石一半以上的产量是滑石小粒,或俗称为滑石渣。目前年产量在100-110万吨左右。其中约30-35万吨出口到周边的亚洲各国,其余的70-80万吨供给国内市场。这部分产品大多纯度低、杂质多、水份高。只能用于造纸填料、涂料,建筑等对滑石质量要求不高的行业。造纸行业随着由酸性法向碱性法的转变,碳酸钙的用量越来越大,对滑石的需求越来越少。在涂料行业,由于滑石的吸油量较高,硬度低,耐磨性差,不是最佳首选填料。随着人们对环保的重视,要求降低涂料中的有机挥发物,发展水性涂料。滑石的疏水性使之在这方面难于应用。所以滑石在涂料市场的前景也不乐观。 因此,有理由推测:如果不能找到新的应用领域,占我国滑石产量一半以上的低档滑石在未来的5-10年内,将面临十分严峻的销路问题。

我国滑石的另一特点是:劳动力价格低廉使手工分级可行。通过手工分级,约有25%-30%的产品是白度高、品质纯的高档白滑石,很适合用于塑料填料。在造纸填料、涂料市场萎缩的情况下,塑料行业对滑石需求的不断增长,再次给中国滑石带来了新的发展的机会。

虽然滑石是世界上分布较广的矿产资源,但高品位的白滑石并不多见。白度85%以上的滑石除中国、印度外的年产量在30万吨左右,而白度超过90%的产品更少,不足15万吨。印度每年可生产约20万吨的高纯白滑石,但由于开采、运输成本高,目前每年只出口2-3万吨。而世界市场每年对高档白滑石的需求至少在80万吨。没有中国的滑石出口,世界市场对白滑石的需求远远不能得到满足[5]。

中国是世界上最大的白滑石产地,拥有世界上绝大部分高品位白滑石的储量和产量。辽宁、山东、广西可年产白度在80%以上的滑石150万吨,白度88%以上的滑石100万吨,这使得其他任何国家滑石资源都无法与之相比或竞争。正因为如此,即使滑石资源十分丰富的欧美地区每年也要从我国进口30万吨左右的高档白滑石[6]。

我国每年出口滑石数量在90-100万吨,其中60-65%以上是高档白滑石,大部分用于塑料工业。塑料行业对白滑石的新需求,带动了向欧美市场出口的快速增长,这在很大程度上弥补了亚洲造纸填料市场需求的下降,从而使我国滑石的出口规模维持在现有的水平。世界PP塑料产量还在继续增加,对我国高档白滑石的需求还会提高。

值得注意的新动向是:随着中国家电工业和汽车工业的快速发展,国内对PP塑料的需求增长很快,质量要求也在提高。据有关资料统计,国内用于塑料行业的滑石已达到5万吨,其中大部分是微细目产品。未来10年将是中国家电业和汽车工业的高速发展时期,对滑石的需求有望进一步扩大。

市场分析

1. 我国的低档滑石和高档滑石的应用领域完全不同。低档滑石主要在亚洲市场用于造纸填料和涂料,市场份额正在缩小。而高档滑石主要在远洋的欧美市场,以及亚洲的日本、韩国用于塑料工业。如果说亚洲市场使用中国滑石是由于价格低廉的话,那么欧美市场使用中国高档白滑石最重要的原因则是只有我国的产品质量和数量才能满足需要。可以毫不夸张地说,中国白滑石资源是我国,乃至世界滑石资源中不可多得的宝贵财富。由于我国对此资源的独占性,我国滑石界如能协调生产和销售,完全有条件操控世界市场的原料供应,取得应有的利润回报。

2. 对于我国低档滑石的市场前途,我们不必过于悲观。低档滑石和替代品的竞争,说到底是价格的竞争。只要产品的价格合理,市场可以在一段时间内继续接受滑石。但同时我们也不能存在侥幸心理,寄希望于往日繁荣市场重新出现。必须认识到,滑石从某些目前主要应用领域的主导地位降为次要地位只是时间早晚的问题。现在必须有价格继续下调,以保住市场份额的心理准备。

3. 对于高档白滑石的市场前景,不能盲目乐观。必须看到,我国的白滑石资源虽然丰富,但也是有限的。特别是最近十年,我国白滑石资源消耗过快。以现有的开采速度,五年之后的产量可能就会有问题。新矿源的勘探开发投入很少,发展后劲严重不足。目前主要的消费市场为出口,以原料为主,制成品的比例不大。在产品加工方面,自主知识产权的产品几乎没有。对新产品、新技术尚处于模仿、消化阶段。大多数出口产品或原料是通过国外企业间接进入世界市场的。

4. 根据滑石应用领域重点转移的情况,应舍得一点投资对产品进行基本性能和应用方面的研究,特别是在PP填料、树脂控制、脱墨方面的应用研究。没有对产品的深入研究,很难对其特性有较全面的认识,更谈不上进一步的发展。没有开发研究,即使拥有世界上最好的资源,充其量也只能是一个原料的供应者,永远不可能成为世界滑石市场的主角。考虑到我国缺乏高档高龄土,拥有丰富的白滑石,引进和开发涂布级滑石生产技术具有十分重要的经济意义和战略意义。

三、发展动向

随着滑石应用领域的转移,市场发展出现以下四个趋势,值得我们的注意和研究。这四个趋势是:精细化、微细化、集团化、国际化。下面做一简单介绍。

精细化

随着对产品质量的要求越来越高,生产者对原料供应的要求也越来越严格。市场需要的是针对不同应用特点而专门设计的产品。大路货、通用货的市场越来越窄。OMYA在造纸领域提供十种可供客户选择的产品;在涂料领域提供二十一种产品;在塑料领域提供十一种产品。每种产品都是针对不同用途而设计的。产品的规格齐全,理化指标十分详尽,并有实验数据支持。

我国目前滑石的分类大部分以纯度/白度为依据,而不是以应用领域来划分,针对性不强。如 "海城一号","海城二号"等等。具体规格模糊,似乎任何一个产品都可用于所有应用领域,但又没有可信的详细规格或实验数据加以支持,这样很难让客户在短时间内树立起信心,甚至不得不每次成交前给用户提供样品,让客户自己检验。当然,以上问题最主要的根源在于我们对自己的产品研究不够,了解不多。很多情况下,其实我们也不知道自己的产品究竟是否适合,只能人云亦云。

微细化

滑石的细度以及粒度分布对产品的物理性能有明显的影响。一般地说,产品越细,粒度分布越窄,其物理性能越好。但复合的生产成本也随之提高,产率下降。八十年代,由于粉碎技术的限制,使用的滑石大多数是200目或325目粗粉。九十年代初,粉体加工技术有了新的发展,600-800目产品开始大量使用。然而,两年以后,1250目的产品已经出现,产品更新换代的速度越来越快。九十年代末以来,市场需求的产品以2000-4000目为主。

产品越来越细的同时,人们对微细目滑石粉碎后的微观形状,粒度分布(PSD)提出了更高的要求。评价PSD的主要指标由以前的D50转向D100。同时对DSP的重现性要求更加严格。

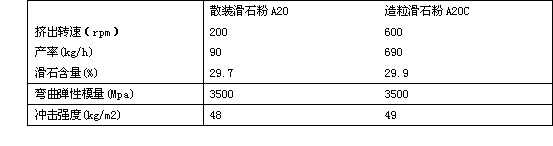

滑石粉微细化不利的一面是产品体积增大较多。如325目滑石粉的体密为0.9,而1250目滑石粉却降到了0.27-0.3。4000目仅有0.12左右。这使得运输成本加大,粉尘污染严重,复合时脱气困难,效率降低,4000目以上微细目产品在现有技术条件下很难经济地用于工业生产之中。针对以上问题,九十年代末,欧洲滑石界成功地开发了干法造粒技术,使产品的体密得到提高[7]。1250目造粒产品的体密可达到0.9。更重要的意义在于,造粒技术使得工业上使用4000目以上的微细目滑石粉成为可能。实践表明:用造粒滑石粉与用散装滑石粉生产的产品物理性能一致,但产率却成倍提高(参见表4)。预计在不久的将来,造粒微粉将取代散装微粉,广泛用于工业生产中。

表4 添入造粒滑石粉和散装滑石粉的PP塑料性能比较

我国微粉加工始于八十年代,规模生产从九十年代中期开始,现有生产能力达到10-12万吨左右(以1250目产品计),但市场销售形势并不太好。以上现象的原因除市场对产品认同需要一个时间过程外,我们本身也有很多需要改进的方面,主要为:粉碎设备耗电量大、分级机精度和效率低、粗颗粒多,PSD的"尾巴"长,配套的检测设备和国际上通用设备不一致,难有"共同语言"。我们应开发研究针对滑石特点的粉碎技术和分级技术,降低能耗,发展无油产品,使产品的性价比再上一个台阶。

可喜的是,通过近几年的生产实践和不断的技术改进,我国一些主要微粉生产企业,如北海集团、广兴集团、辽宁艾海、精华微粉等的产品质量已经有了很大的提高,生产成本大大下降。产品的主要指标已基本达到国际同类产品的水平。预计2-3年之内我国将能够批量生产造粒滑石粉。

集团化

世界滑石市场正在萎缩,世界滑石企业近十年来通过重组、兼并、破产,企业数量正在减少,但生存下来的公司规模在扩大。这其中最重要的原因有两个:一是市场容量正在缩小,利润下降,无法容纳众多的小企业。二是竞争越来越激烈,产品的生命周期缩短,新产品的研发和推广投资越来越大,市场风险也增大,小企业无法承受。现欧洲较有影响的滑石公司仅有3-5家,北美3-5家,日本5家左右。

我国的情况例外,在大企业成长的同时,中小企业数量依然十分庞大。但随着小型矿山资源的枯竭,市场竞争的日趋激烈,未来几年内,中小企业将会大量减少。这将对减少行业内部无序竞争,保护资源,加强企业之间协调,有着积极的作用。考虑到目前我国滑石工业的研发水平和营销能力,如果一些骨干企业能合资合作,加入国际集团,引进先进技术,将是提升我国滑石企业本身素质、培育国际竞争力的一条捷径。

全球化

全球化的含义是:跨国集团在全球范围内尽量从同一渠道采购原料,采用相同的生产工艺和标准组织生产,以便保证产品质量的一致性和稳定性。这种趋势将给有全球供货实力的大公司以更多的机会,而只能局部范围供货的小企业机会越来越少。我国滑石企业成为全球供货商尚需艰苦的努力。但只要不断提高自身素质,壮大自己的实力,诚实守信,就一定会在全球经济一体化的进程中成为世界滑石供应市场的主角。

四:参考文献

1. Catherine Sims, Talc Markets, Industrial Minerals May 1997.

2. Mark De Decker, Fillers & Extenders, Industrial Minerals December 1997.

3. 宋宝祥,中国造纸无机矿物颜料发展现状及展望,第四届中国工业矿物大会,2001年10月青岛。

4. Dr.Daniel Muller, Stabilization of Talc Reinforced Polypropylene, Intertech Conferences October 1996

5. 贾岫庄、江德玉,中国滑石进出口贸易回顾及展望,第四届中国工业矿物大会,2001年10月青岛。

6. Dr Jia Xiu zhuang, White Talc from China, Industrial Minerals July 2001.

7. Georges Fourty, Challenges for Talc Producers, Minerals in Compounding, Neuss, Germany 1998.