地址:辽宁省大连市中山区丹东街55号302室

地址:辽宁省大连市中山区丹东街55号302室 电话:0411-82708388

电话:0411-82708388 邮箱:

邮箱: 网址:

网址:

服务热线

0411-82708388

咨询热线

咨询热线贾岫庄 博士

摘要 进入九十年代以来,世界滑石的产量和需求量均呈下降趋势,前景不容乐观。中国滑石出口自1996年实行招标配额管理以来,出口价格逐年回升,但制成品和高附加值产品出口增幅不大。同时低挡原料出口数量下降,高档原料出口数量增加。招标配额政策在很大程度上将决定中国滑石的出口产品结构。根据近几年国际市场的发展变化和出口贸易实践,以及我国加入WTO后加大对外开放的力度的实际情况,谨建议对滑石招标配额制度进行必要的调整,以适应新形势的需要。

一、市场综述

滑石是含水硅酸镁矿物,具有吸附力强、遮盖率高、硬度低,化学性质不活泼,难溶于酸和碱,耐高温等特性。其做为填料广泛用于造纸、陶瓷、塑料、涂料,以及化妆品、医药、食品加工等领域。其中造纸、塑料、陶瓷和涂料是滑石应用最大的四个领域,其合计占总消费量的70-88%。

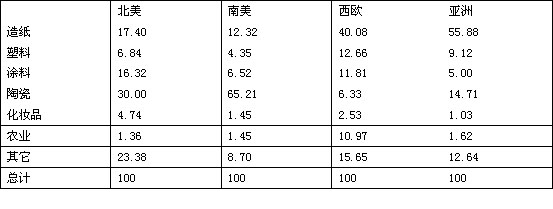

表1是滑石在世界主要市场的消费比例[1]。由于工业结构及资源分布的原因,滑石在各个地区的消费比例差别较大,并一直在变化。但总的来说,目前在北美和南美,最大的消费领域是陶瓷工业,其次是造纸和涂料工业。而在西欧和亚洲造纸是最大的消费领域,其次是塑料、涂料和陶瓷工业。

表1 1994年滑石在世界主要市场的消费比例,%

滑石和碳酸钙、高岭土是世界上最主要的三种矿物填料.由于受到碳酸钙类填料的竞争,近十年来滑石在填料市场的份额逐渐减少,前景不容乐观。滑石市场近十年来最显著的变化是:其在造纸填料市场的份额正在快速萎缩,而在聚丙烯填料的市场份额却在快速增长。

中国正在进行,预计5-10年将基本完成。届时滑石将基本从造纸填料市场退出,取而代之的将是正在日益增长的碳酸钙类填料。而另一方面,由于以滑石为填料的聚丙烯塑料具有的卓越性能,使之越来越多地用做汽车、家电制造的材料,年用量以10%速度在增长,市场前景广阔[1]。

造纸填料需要的是低档滑石;聚丙烯填料需要的是高档滑石。近十年的市场变化决定着:低档滑石的市场需求量越来越小,而高档滑石的需求量正在上升,高档白滑石已出现供不应求的局面。

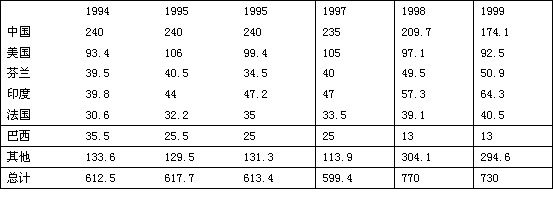

表2是1994年-1999年主要滑石生产国的年产量及世界总产量[2]。滑石的主要生产国为中国、美国、芬兰、印度、法国和巴西。其中中国的滑石产量最大,占世界总产量的24-39%。

表2 世界主要滑石生产国及产量,万吨

表 3 1992年-2000年中国滑石出口数量统计,万吨

中国也是世界上最大的滑石出口国。滑石一直是我国优势出口产品。表3 是1992年-2000年中国滑石出口的数量统计[3]。七十年代初至1995年,中国滑石出口经历了快速增长阶段。年均增长率为5.95%,而1990-1995年间的增长率达14.5%。1970年出口数量仅为10.49万吨,而1995年则达到159.24万吨,金额8315万美元,创历史最高记录,出口量占世界同期贸易量的67%。八十年代以来,世界滑石贸易量的增长或降低很大比例来自中国。

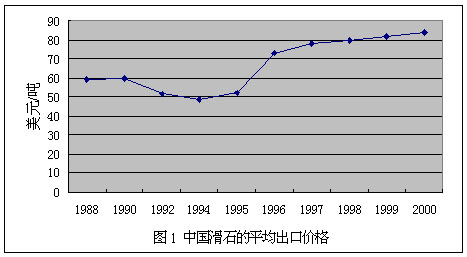

然而,九十年代以来,我国滑石的出口价格一直在下滑。1996年开始,我国对滑石出口实行招标配额管理,控制出口总量在70-100万吨,有效地遏制了不断下滑的出口价格,取得了明显的成效。图1是1988年-2000年中国出口滑石的平均价格。招标前的1990年-1995年期间,滑石出口价格处于逐年下降的趋势。1996年实行招标配额后,滑石出口价格逐年增长。价格上涨的原因除许可证的因素外,近年来滑石的开采、加工,以及运输成本的提高,也是重要的影响因素。

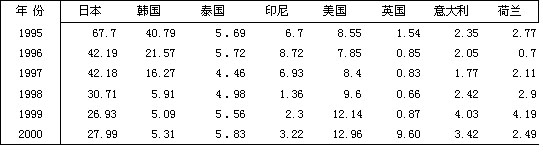

表4 1995年-2000年部分国家从中国进口滑石的数量变化[3](单位,万吨)

然而,自96年以来,随着出口价格的上扬,世界市场对中国滑石的需求总量也开始减少。但进一步分析便会发现:出口总量的减少主要来自于亚洲市场需求量的减少。而出口到欧美市场的数量非但没有减少,反而稳步增加(参见表4)。以上现象的主要原因是:

二、出口产品结构

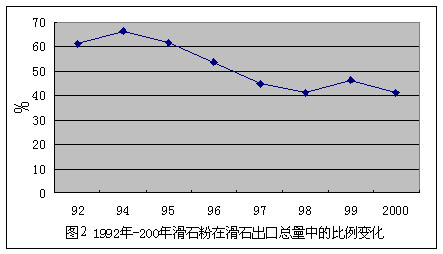

图2是中国出口滑石粉在出口总量中所占比例。总的来说,1996年实行招标许可证以来滑石粉的比例有明显的下降趋势,滑石原料的出口比例反而增加。从滑石粉和滑石块平均价格相差较小(15美元/吨左右)和以上比例近年明显下降的趋势来看,中国滑石出口仍以原料和初级产品为主,科技含量和附加值较低,招标许可证对出口原料没有起到控制作用。

从出口产品结构上看,中国滑石可分为以下三类:

1. 低品位滑石(白度85%以下,或烧失量8.5%以上)

这类滑石占中国滑石总产量的65%以上,出口量的45%以上。该类产品严重过剩,以至于占用耕地、造成环境污染。低品位滑石只能用于造纸填料或其他低档填料,与碳酸钙类填料存在着激烈的竞争,并处于愈来愈不利的地位。随着造纸业由酸性向碱性的转变,滑石将逐渐退出该市场。如不能找到新的应用领域,5-10年之后,中国低品位滑石的销路将面临十分严峻的困难。对这类滑石的开采和出口,没有必要做任何限制,相反应予鼓励,维持中国滑石业的健康发展。

2. 高品位滑石(白度85%以上,烧失量8.5%以下)

这类滑石占中国滑石总产量的35%以下,出口量的45%左右。虽然滑石是世界上分布较广的矿产资源,但高品位滑石并不多见,特别是白度超过90%的资源则更少,除中国以外的年产量在6万吨左右,远远不能满足市场的需求量。中国拥有世界上绝大部分高品位白滑石的储量和产量。白度88%以上的滑石年产量在40万吨以上.中国滑石品质高、价格低,是世界上最大的高品位白滑石产地和供应地,任何国家的白滑石均无法与中国产品形成竞争。中国白滑石不但是中国,也是世界滑石资源中不可多得的宝贵财富。对这部分资源应有计划开采,合理按排出口,保护资源,维护正常的市场价格。

3. 高附加值的微细目滑石(800目以上)

经过中国滑石业近十年的艰苦努力,我国微细目滑石粉的生产已初具规模,现已形成十万吨的年生产能力,出口量占总出口量的10%左右[4]。微细目滑石价格高,利润大,潜在的市场需求极为广阔。中国高品位滑石原料出口后,在国外基本上全被加工成微细目产品,利润相当可观。但由于我国微细目加工尚处于起步阶段,产品质量和国外产品还有一定差距。加之成品体积大,运费高,所以和国外产品相比优势不明显。然而,这部分高附加值产品毕竟代表着中国滑石工业明天的希望,是中国滑石实现从资源优势向产品优势转变的出路所在,我们应为这部分产品的出口创造有利条件,鼓励其参与国际竞争。

三、招标配额制度对出口的影响

表5是2000年中国最大的滑石生产基地-海城地区出口的四种典型滑石中,

许可证成本在FOB 鲅鱼圈价格中所占的比例。可见,许可证成本在出口滑石的成本中,特别是低档产品中,占有很大比重。在辽宁二号滑石粉中,比例已高达19-23%。许可证费用负担过重,已严重制约该类低档滑石的出口(参见表4)。而无论从长远的资源战略还是目前的经济利益的角度来看,对于这种逐渐将被市场淘汰的产品加以出口控制,均无太大意义。 另一方面,无论出口到欧美,还是亚洲各国的高档滑石原料数量自96年实行招标许可证以来不但没有减少,反而快速增加。这说明现行的出口配额制度对高档滑石原料出口几乎没起到控制作用。

表 5 2000年出口许可证成本在辽宁产滑石粉FOB 鲅鱼圈价格中所占的比例

|

1250 目微粉

|

4-8%

|

|

海城特级滑石粉

|

10-13%

|

|

海城一号滑石粉

|

11-15%

|

|

辽宁二号滑石粉

|

19-23%

|

四、建议

根据近几年国际市场的发展变化和出口贸易实践上看,招标配额政策在很大程度上决定着中国滑石的出口产品结构。目前的主要问题是:高附加值产品出口数量增速较慢,而高档原料的出口增加过快。长此以往,中国滑石业很难再有发展。在我国加入WTO后加大对外开放的实际情况下,本着促进中国滑石业的良性健康和持续发展,早日实现出口由初级产品向制成品、低附加值产品向高附加值产品转变的愿望,考虑到滑石产业的特殊性,谨建议在适当时机对滑石出口招标配额制度进行必要的调整,以适应新形势的需要。在有效保护我国宝贵的滑石资源的基础上,促进出口贸易的发展。

1. 对滑石原料和滑石粉的出口应区别对待,滑石粉的许可证价格应低于滑石原料的许可证价格,以体现我国鼓励制成品、深加工产品出口的外贸政策。

2. 采取切实可行的措施,对滑石原料,特别是高档滑石原料的出口加以控制,保护有限的高档滑石资源。鼓励低档滑石产品和高附加值的微细目产品的出口。

3. 提高征收许可证的滑石类矿物的滑石含量要求,由目前的50%提高到70%。以降低低档滑石的出口成本,提高产品的价格竞争性。

五、参考文献

1. Talc 1996,Rocksill.

2.Paul Harris,Global talc review,Industril Minerals,July 2001.

3.《海关统计年鉴》1970-2000。

4.Dr Jia Xiu zhuang.White talc from China,Industrial Minerals,July 2001.