地址:辽宁省大连市中山区丹东街55号302室

地址:辽宁省大连市中山区丹东街55号302室 电话:0411-82708388

电话:0411-82708388 邮箱:

邮箱: 网址:

网址:

服务热线

0411-82708388

咨询热线

咨询热线一、综述

各种渠道统计的世界滑石年产量差别较大,在585-650万吨之间。主要原因有三个:一是有的数据并非是精矿,甚至把剥岩量也纳入产量之中。巴西和中国的数据明显高于实际产量,特别是巴西的数据和实际情况出入较大。第二个原因是有些国家中小型矿山较多,准确统计难度较大。第三是有的国家统计数据包括滑石以外的其它产品。比较可信的年产量在585-600万吨。世界最大的滑石生产国依次是中国、印度、美国、阿富汗、法国、芬兰等。

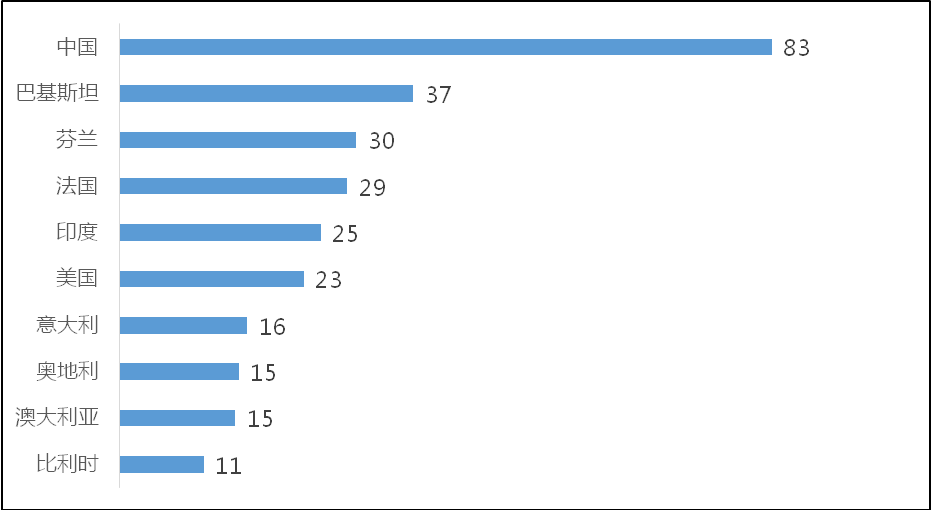

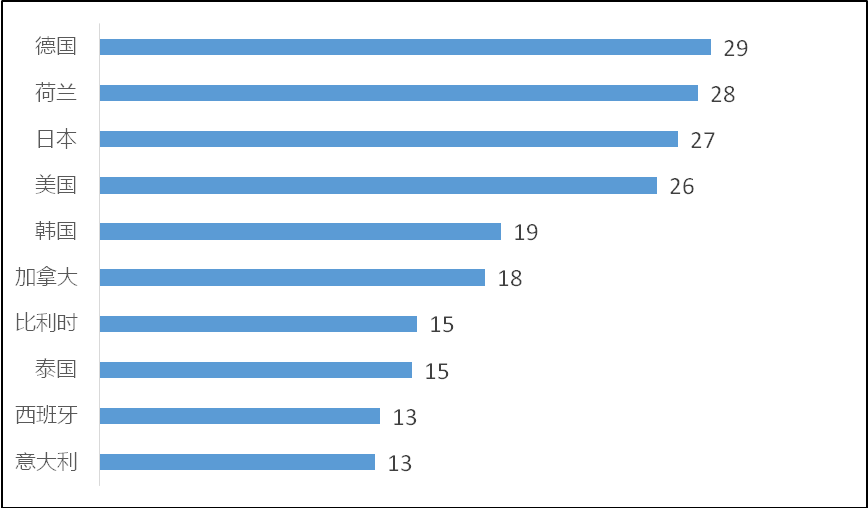

滑石的国际贸易活跃,全球进出口贸易占总产量的50%左右(表1)。2019年滑石全球出口前10位国家分别为中国、巴基斯坦、芬兰、法国、印度、美国、意大利、奥地利、澳大利亚和比利时(图1)。2019年全球滑石进口主要进口前10位国家分别为:德国、荷兰、日本、美国、韩国、加拿大、比利时、泰国、西班牙和意大利(图2)。

表1 2016-2019年世界滑石贸易量

| 年份 | 2016年 | 2017年 | 2018年 | 2019年 |

| 世界滑石贸易量(万吨) | 287 | 300 | 298 | 297 |

图1 2019年全球滑石出口前10位国家,单位:万吨

图2 2019年全球滑石进口前10位国家,单位:万吨

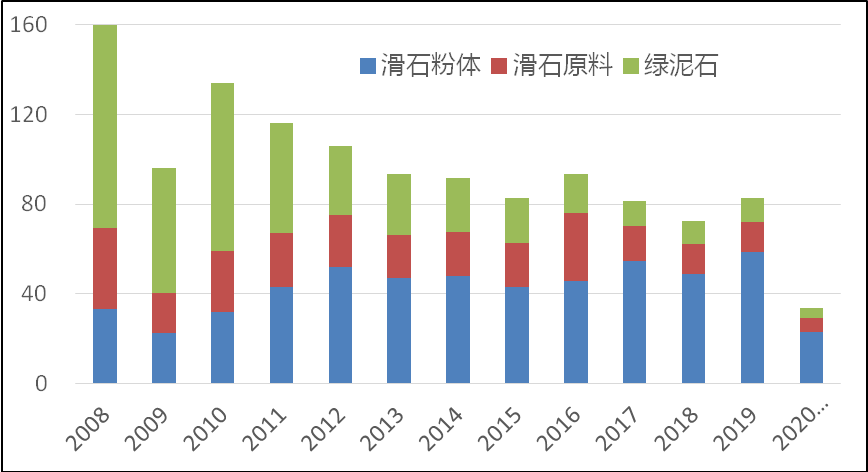

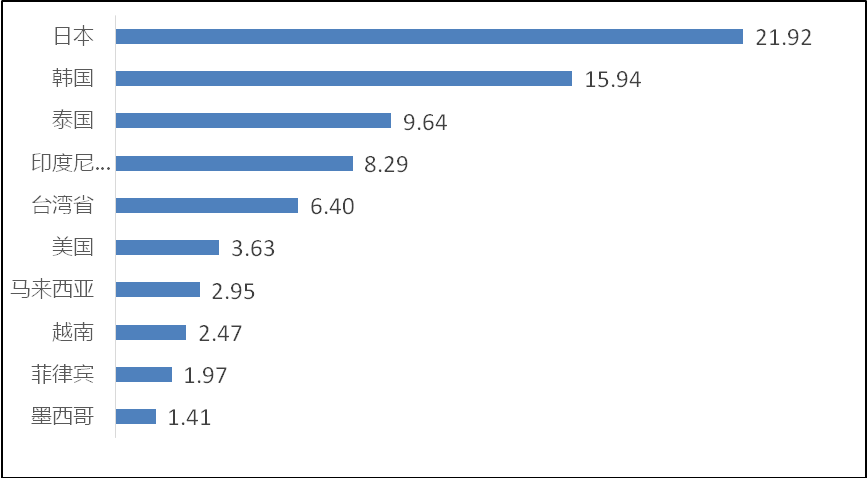

虽然中国滑石产量和出口量一直在缩减,但仍然是全球最大的生产国、消费国和出口国(图3)。2019年出口占全球贸易量的28%,亚洲一直是中国最重要的出口市场(图4)。日本历来是我国滑石出口的最大国家,其次是韩国、泰国、印尼、美国。日本、韩国既需要我国的滑石原料,也需要滑石粉体。泰国只进口滑石粉,而美国只进口滑石原料。亚洲是中国滑石出口最重要市场,占出口总量的80%。粉体出口以亚洲、南美为主,原料以亚洲、美国为主。欧洲、非洲市场的粉体和原料份额都比较小。

图3 2008年-2020年上半年中国滑石出口数量,单位:万吨

图4 2019年中国滑石主要出口国家和地区,单位:万吨

二、新冠疫情对中国滑石出口的影响

新冠疫情持续时间和范围远超预期,对世界滑石行业冲击较大。全球滑石研发、投入减缓或停止,生产和供应全球化进程进一步放缓,本地供应商的地位会得到加强。疫情导致滑石销售利润下降,加速全球滑石产业并购整合。全球对滑石需求恢复到2019年的水平至少需要等到2022年。

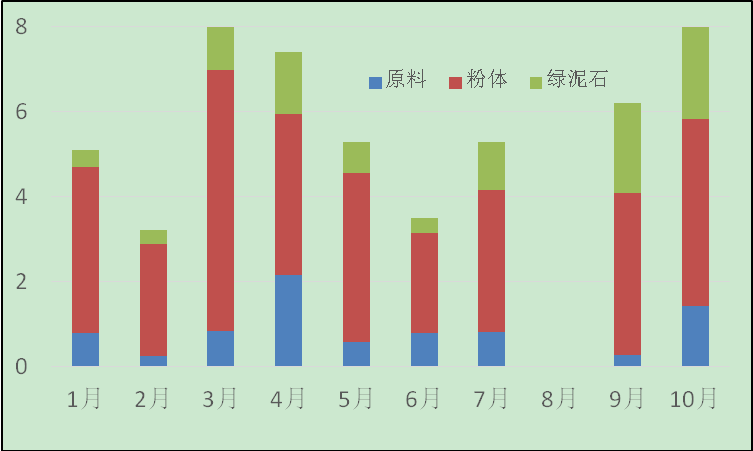

我国滑石在国外的应用领域主要为塑料、油漆涂料、化妆、食品、造纸。这些领域均受到疫情的影响,需求减少。国外疫情爆发以来,中国滑石原料和粉体及绿泥石出口数量逐月下降(图5)。上半年原料出口5.26万吨,同比下降16.2%;滑石粉体出口22.86万吨,同比下降15.3%;绿泥石出口4.33万吨,同比下降17.2%;3项合计出口32.55万吨,同比下降17.2%。7月情况开始好转,出口止跌回升,三季度平稳恢复,10月份数量继续增加。

图5 2020年1-10月我国滑石原料、粉体及绿泥石出口数量,单位:万吨

四、机遇与挑战

我国滑石工业30年来已经取得了长足进步,拥有世界最大粉体加工能力,具备国际市场上的竞争实力,正在从资源优势向加工优势转变。随着开采年限的增加,原料产量逐年下降,价格随之上升,原料的短缺已经制约本国工业的进一步发展。随着更多的全球订单向我国迁移,仅仅依靠自有资源已经无法满足。我国不仅需要国际市场销售产品,也需要世界资源支撑持续发展。

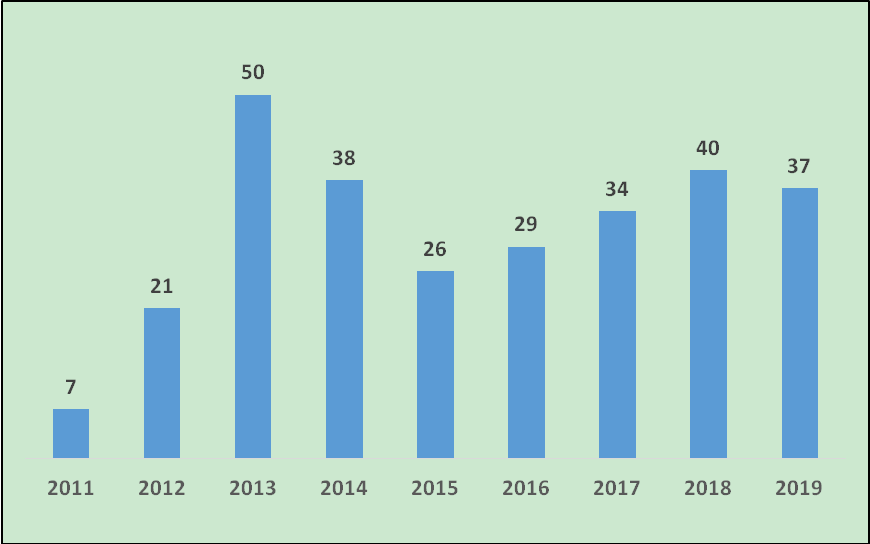

资源优势一直是支撑我国滑石产业发展的一个重要因素,但近年来正在弱化。中国白滑石资源垄断国际市场长达50余年,价格一直上涨,但2012年发生了逆转性的变化,来自阿富汗、巴基斯坦、印度的白滑石质优价廉,成为全球主要来源地(图6)。我国中高档原料的价格比国际市场高20-30%。欧美、日韩国外企业从国际市场采购原料加工成品,比我国出口的同类产品价格低5-15%。在低端市场,印度、巴基斯坦的产品价格远低于我国的价格。我国滑石出口面临的挑战不再是价格过低,恶性竞争,而是价格过高,甚至高于国际市场价格,导致近年来出口规模持续萎缩。2010年我国滑石(含绿泥石)出口134万吨,2019年已降到83万吨,年均降幅4.2%。2017年我国取消了出口关税和配额。虽然一定程度地减轻了企业的出口成本,但这些利好正在被国内原料成本、人工成本的上涨所抵消。

图6 巴基斯坦滑石出口数量,单位:万吨

我国滑石行业的生存和发展离不开国际市场,50%销售数量和65%的利润来自出口。失去国际市场会加剧国内产能过剩,导致恶性竞争,恶化产业环境。新冠病毒使得国内外需求萎缩,供大于求进一步扩大。国外产品普遍降价促销,出口遭遇前所未有的挑战,3-6月出口数量月降幅18.8%,6月出口仅3.5万吨。企业迫切需要出口退税的支持,降低出口成本。

滑石是普通的非矿产品之一,在任何应用领域都不是主材,均是辅助性填料,使用的目的是为了降低成本。其重要性在国内长期被高估和人为拔高。 过去对滑石粉体有错误的定性,把滑石原料和滑石粉体混为一谈,都视为“两高一资”。滑石粉体属于加工制成品,一般粉体加工成本占到总成本的35-50%;微细粉体和超微细粉体占到50-70%,是新型材料。未来的纳米级滑石粉可能为下游产业带来革命性的飞跃。滑石粉的微细加工技术含量较高,还有许多难题亟待攻克。国内对粉体深加工持积极引导和鼓励态度。但原料和粉体的出口多年来没有区别,均按“两高一资”管控,没有体现对加工制成品的引领和鼓励效果,也造成我国的滑石粉体在国际市场竞争力减低。中国滑石专业协会的调研表明:除中国以外,全世界滑石的出口(除北朝鲜情况不明朗外)均全额退税。

目前国内高档原料紧缺,而国际市场的价格比我国低20-30%,这既是挑战,也是机遇。我们不但要考虑如何有效利用我国的资源,更要放眼世界,考虑全球资源为我所用。从保护我国自有资源的角度看,没有理由把国际市场上质优价廉的资源拒之门外,过度消耗本国资源。应该以更广阔的视野、更长远的眼光看待这些新的发展变化,与时俱进。当年对进口设置关税是为了保护本国产业,但现在则导致国内原料紧缺,资源过度开采,既不利于资源的保护和可持续发展,也降低制成品在国内外市场的竞争力。2010年进口滑石总量为2.3万吨,2019年已达到9.6万吨,年均增长率为35.3%。国内对国际市场原料的需求增长幅度较大。

令人遗憾的是迄今我国滑石进口关税还是3%。中国滑石专业协会的调研表明:全世界只有中国对滑石进口征收关税,这不但有悖于国际贸易中互惠互利原则,也不利于维护我国全球化引领者的形象。

建议按照国际通行做法,恢复滑石粉体出口的全额退税,提高价格竞争力,稳定出口市场,帮助企业渡过难关。同时取消进口关税,鼓励更多使用进口原料,减轻自有资源的压力,提升制成品在国内外市场的竞争力,形成原料进口,制成品出口的良性循坏。推动内外双循环的相互促进,实现对国内外资源的有效利用。

四、展望

世界滑石的产量和贸易量近年来基本稳定,但需求减少。今后还将供大于求,价格上涨的可能性不大。主要消费市场为中国、美国、印度、德国、日本和韩国。虽然我国的产量、出口量一直在缩减,但仍然是全球最大的生产国、消费国和出口国。出口会继续减少,进口会继续快速增长。

疫情使得全球化放缓,本地供应商的地位会得到加强,全球滑石产业并购整合提速。新冠疫情致使滑石供大于求进一步扩大,未来市场的恢复取决于疫情的控制。新冠疫苗将于12月以后在全球开始接种,将有效阻断全球传播,提振人们的信心。明年第二季度疫情有望实现根本性好转。今年第四季度到明年第一季度用户会继续增加库存,为全面恢复生产做准备。但另一方面人民币升值和海运费的暴涨使得出口成本大幅增加,对四季度和明年一季度出口有不利的影响。预计明年第二季度汇率和海运市场恢复平稳,出口会继续稳步增加,2022年有望恢复到2019年的数量。